Suntem obișnuiți să strângem bani „pentru zile negre”. Această deprindere a devenit și mai actuală acum, în timpul crizei. Puțini dintre noi, însă, iau în calcul perspectiva de a investi economiile. Pentru a te ajuta să înțelegi mai bine ce sunt investițiile și cum funcționează, am vorbit cu Vlad Caluș, tânărul investitor care ne ghidează în gestionarea finanțelor personale. Prima parte a acestui ghid de investiții o găsești deja pe site.

Citește și: „Cum punem la muncă banii strânși la ciorap? Explică un tânăr investitor”

De ce merită să începi să investești banii?

„Argumentul principal este că astfel ne asigurăm un venit adițional, care ne poate acoperi o parte din cheltuieli. În timp, putem ajunge să ne acoperim toate cheltuielile prin investiții, fără să fim nevoiți să muncim doar pentru a ne asigura existența. Cel de-al doilea motiv este crearea unui fond care ne va asigura o viață demnă la pensie, pentru că există riscul ca sistemul de pensionare de la noi din țară, dar și din alte țări să eșueze în viitor”, spune Vlad, încrezut că cea mai importantă resursă pe care o avem în investiții este timpul. Cu cât mai devreme începem să investim economiile noastre, cu atât mai mari sunt șansele să acumulăm un capital îndeajuns, fie pentru bătrânețe, fie pentru copii. „Legal, putem investi începând de la 18 ani. Totuși, minorii pot investi economiile lor sub monitorizarea părinților, iar conturile create de aceștia mai apoi pot fi transferate pe numele copiilor”, susține Vlad.

Cum începem?

Primul pas este să te asiguri că ai un fond de urgență și unul de siguranță. Un fond de urgență este echivalentul unei luni de cheltuieli. Un fond de siguranță este echivalentul a 3, 6, 9 sau 12 luni de cheltuieli. „Dacă ești un tânăr de 20 de ani care trăiește singur, un fond de siguranță de 3 luni ar fi mai mult decât suficient. Dar dacă ai o familie cu doi copii și un venit instabil, un fond de siguranță de 12 luni este cel mai recomandat”, afirmă tânărul.

Odată ce persoana are un fond de urgență și unul de siguranță, Vlad recomandă ca aceasta să-și identifice profilul de risc. Simplu vorbind, profilul de risc în investiții este capacitatea și limita ta de risc, care poate fi măsurată în suma de bani pe care ești gata să o investești și cât ești gata să pierzi pentru a avea profit în viitor. Poți să-ți determini profilul de risc trecând un test pe care îl găsești la o simplă căutare pe Google.

Următorul pas este să-ți alegi metodele de investiții care sunt cele mai comode și eficiente pentru tine. Poate fi un depozit în bancă, metale prețioase sau acțiuni. Importantă este crearea unei strategii de investiții, care este deosebit de actuală în cazul investirii în acțiuni. „Banii nu sunt neapărat un factor în crearea strategiei. O persoană care investește 100 de euro și o persoană care investește zeci de mii de euro, poate avea exact aceeași strategie. Diferența este doar valoarea portofoliului pe care îl va acumula”, spune Vlad. Tânărul adaugă că cei mai importanți factori în crearea strategiei sunt scopurile pe care le urmărim și toleranța noastră la risc. Pasul următor este să găsești un broker sigur și comod pentru tine. Vlad Caluș spune că regula de bază este să investim în mod regulat, chiar dacă dispunem de resurse mici. „Dacă o persoană poate să investească doar 50 de euro lunar, ar fi bine să investească o dată la 3 luni cu o sumă de 150 de euro, astfel impactul comisioanelor pe care le au platformele de investiții va fi mult mai mic”.

În cazul investițiilor în acțiuni, timpul lucrează în favoarea ta. „Șansele de profit a unei persoane care investește timp de un an sunt de 65%. La 10 ani – șansele cresc la 90%. De aceea, o strategie de lungă durată ne sporește șansele de a acumula un profit mai mare”, afirmă Vlad.

Cum investim pe timp de criză?

S-ar părea că perioadele de criză și inflație ridicată nu sunt cele mai potrivite pentru a investi, însă investitorii cu experiență îți vor spune contrariul. „Pentru o bună parte din investitori este recomandat să investească aceeași sumă în fiecare lună, indiferent dacă e criză sau nu. Persoanele care vor să fie mai active, sunt îndemnate să investească un pic mai mult în perioadele de criză”, explică Vlad. Tânărul spune că în această perioadă a investit mai mult decât în mod normal. „Banii se fac în perioadele de criză, când există panică și oamenii sunt gata să vândă la un preț mai mic”, ne asigură Vlad.

Cum ne asigurăm o bătrânețe fără lipsuri?

Cu siguranță această întrebare ne macină pe mulți dintre noi, atât pe cei care au un job stabil și asigurări la stat, dar și pe freelanceri. Astfel, ne dăm bine seama că pentru a avea o bătrânețe fără lipsuri, trebuie să luăm totul în propriile mâini, iar investițiile sunt una dintre metodele prin care o putem face.

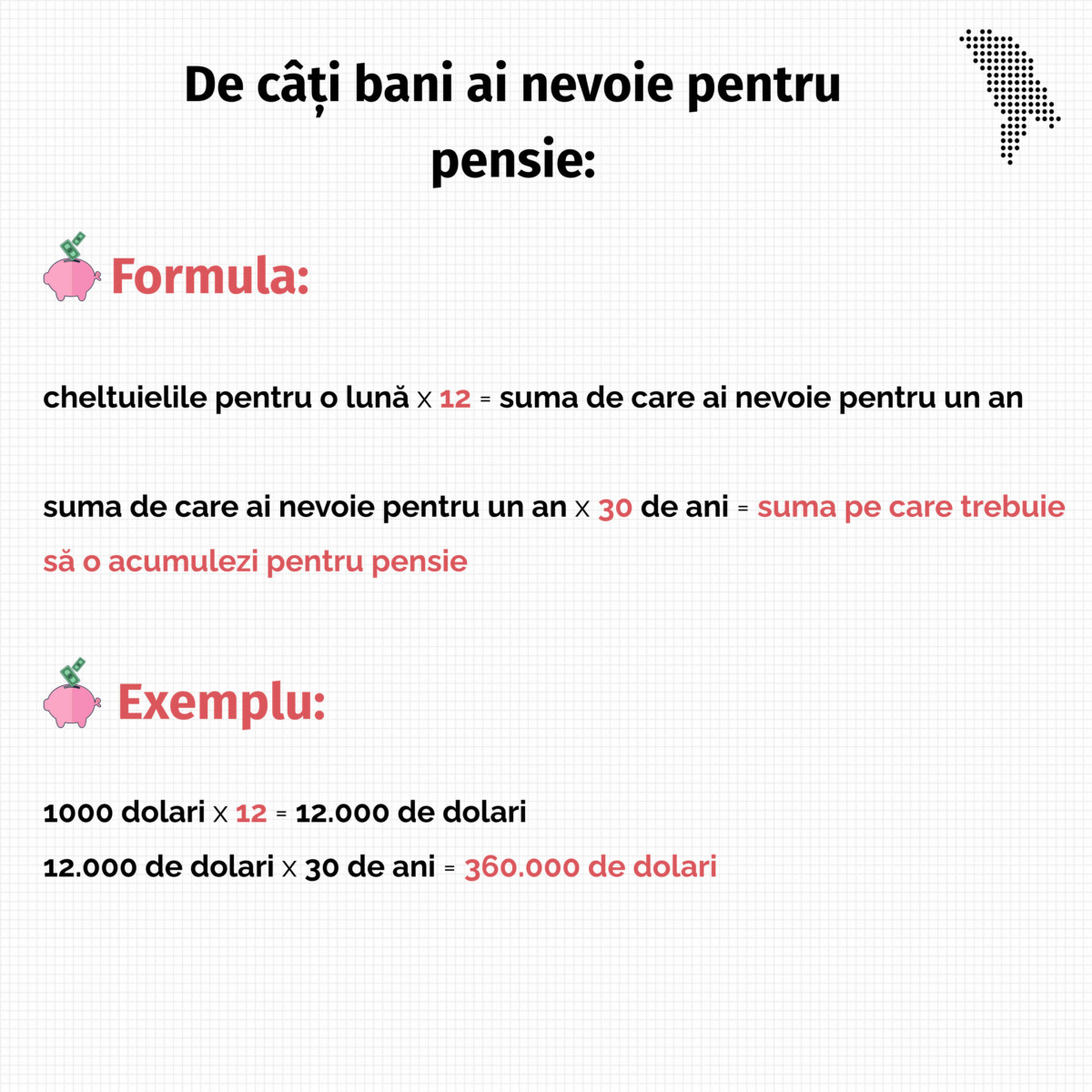

„FIRE este o strategie de investiții care ne permite să ne pensionăm mai devreme. FIRE poate fi descifrat ca Financial Independence and Retire Early, în traducere independență financiară și pensionare timpurie. Prin independența financiară înțelegem faptul că reușim să ne acoperim toate cheltuielile prin intermediul investițiilor pe care le acumulăm”, explică Vlad Caluș. Există o formulă foarte simplă care te va ajuta să înțelegi ce sumă trebuie să acumulezi pentru a-ți asigura bătrânețea.

Astfel, pentru a deveni FIRE la 50 de ani, trebuie să acumulezi un portofoliu investițional de 360.000 de dolari. „Cu cât mai devreme începi să investești, cu atât mai mult timp ai la dispoziție ca să acumulezi suma necesară”, spune Vlad.

Cum evităm greșelile și minimizăm riscurile?

„Greșeala principală pe care o putem face este să căutăm bani rapizi și îmbogățire peste noapte. Foarte multe persoane nu sunt gata să aștepte, însă, în investiții este la fel ca în sport, rezultatele nu vin instant”, afirmă Vlad Caluș. El recomandă ca atunci când decidem să investim în acțiuni, să alegem un broker de încredere care „are un istoric bun, comisioane mici, este securizat, are reglementare europeană și audit”.

De asemenea, tânărul menționează că putem minimiza riscurile în două moduri: investim mai puțini bani și diversificăm metodele de investiții. „În loc să investim într-o singură companie din SUA, încercăm să investim în mai multe companii din diverse sectoare. Putem să facem asta manual, sau putem investi într-un ETF care are acces la 23 de țări și mii de companii mari și mici din diverse sectoare”, conchide Vlad.

Acesta a fost micul nostru ghid de inițiere în investiții, în care am încercat să rezumăm informațiile de bază. Totuși, până să ajungi să investești economiile tale este o cale lungă în care înveți, în primul rând, să îți gestionezi cât mai eficient finanțele personale.